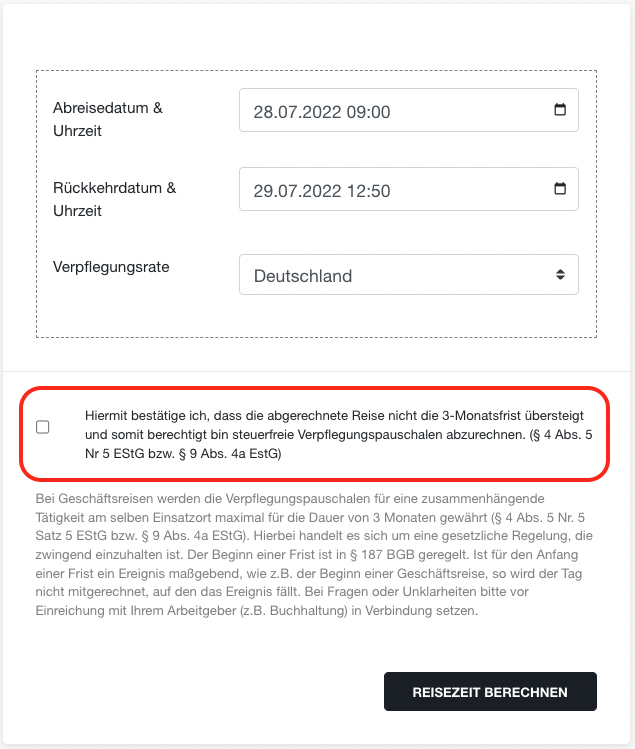

Zeitliche Begrenzung: Der Verpflegungsmehraufwand kann für maximal 90 Tage oder drei Monate geltend gemacht werden. Nach Ablauf dieser Frist können keine weiteren Verpflegungspauschalen mehr beantragt werden.. Darf ich Verpflegungsmehraufwand länger als 3 Monate geltend machen? Wann gilt die sogenannte Dreimonatsfrist und wann ist sie außer Kraft? Diese Frage stellen sich Arbeitnehmer und Angestellte immer wieder in unterschiedlichen Zusammenhängen, wenn Sie vor ihren Reisekostenabrechnungen sitzen.

Bescheinigung Verpflegungsmehraufwand PDF WORD

Vorlage Verpflegungsmehraufwand Kostenlos Best Of Nett Kompetenzmatrix Vorlage Zeitgenössisch

Vorlage Verpflegungsmehraufwand Kostenlos Neu Lohn Und Gehaltsabrechnung Kostenlos Zum

Vorlage Verpflegungsmehraufwand Excel Sensationell Excel Vorlage Verpflegungsmehraufwendungen

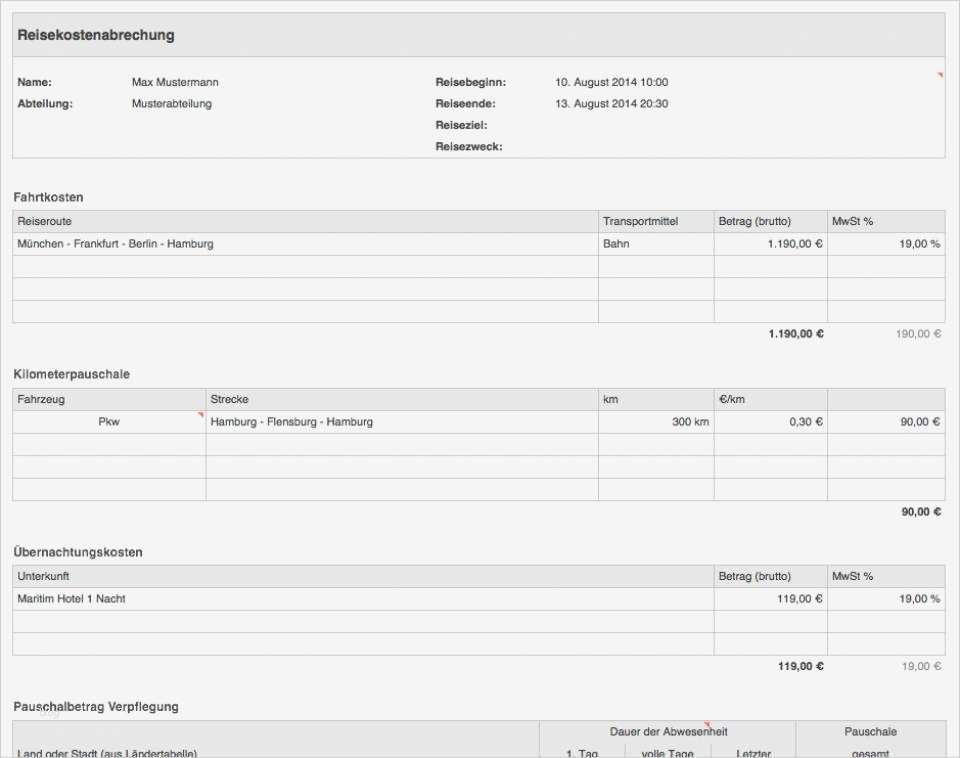

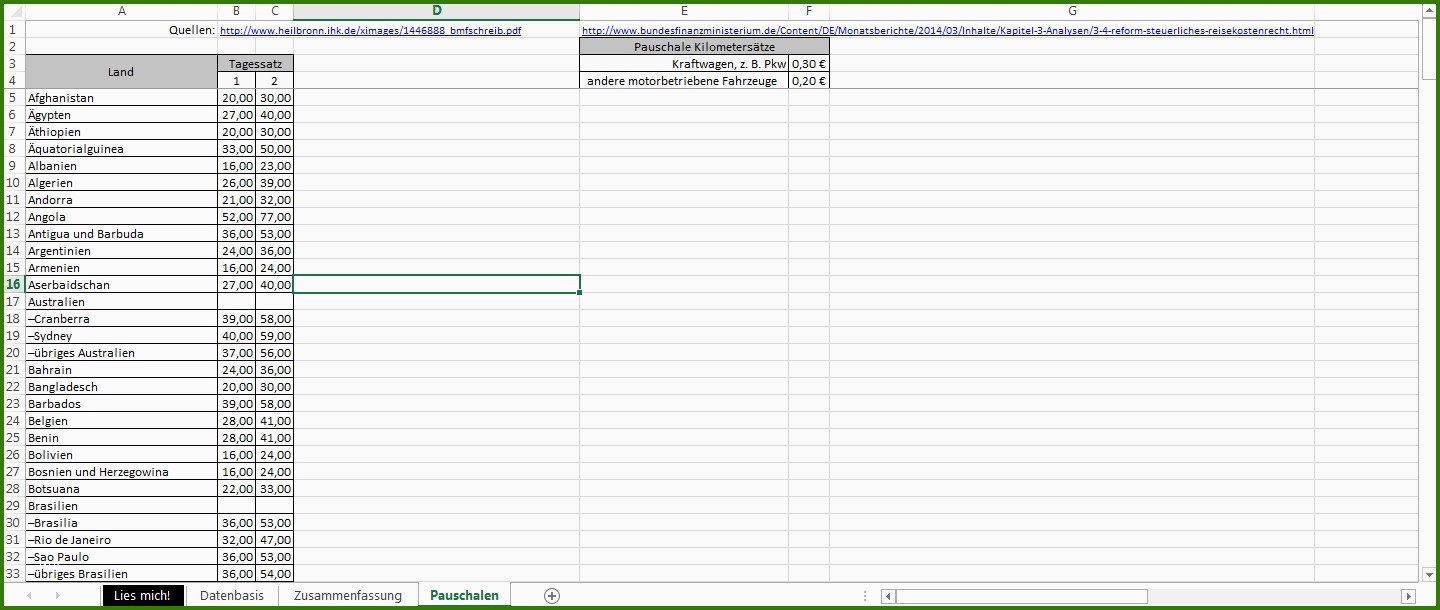

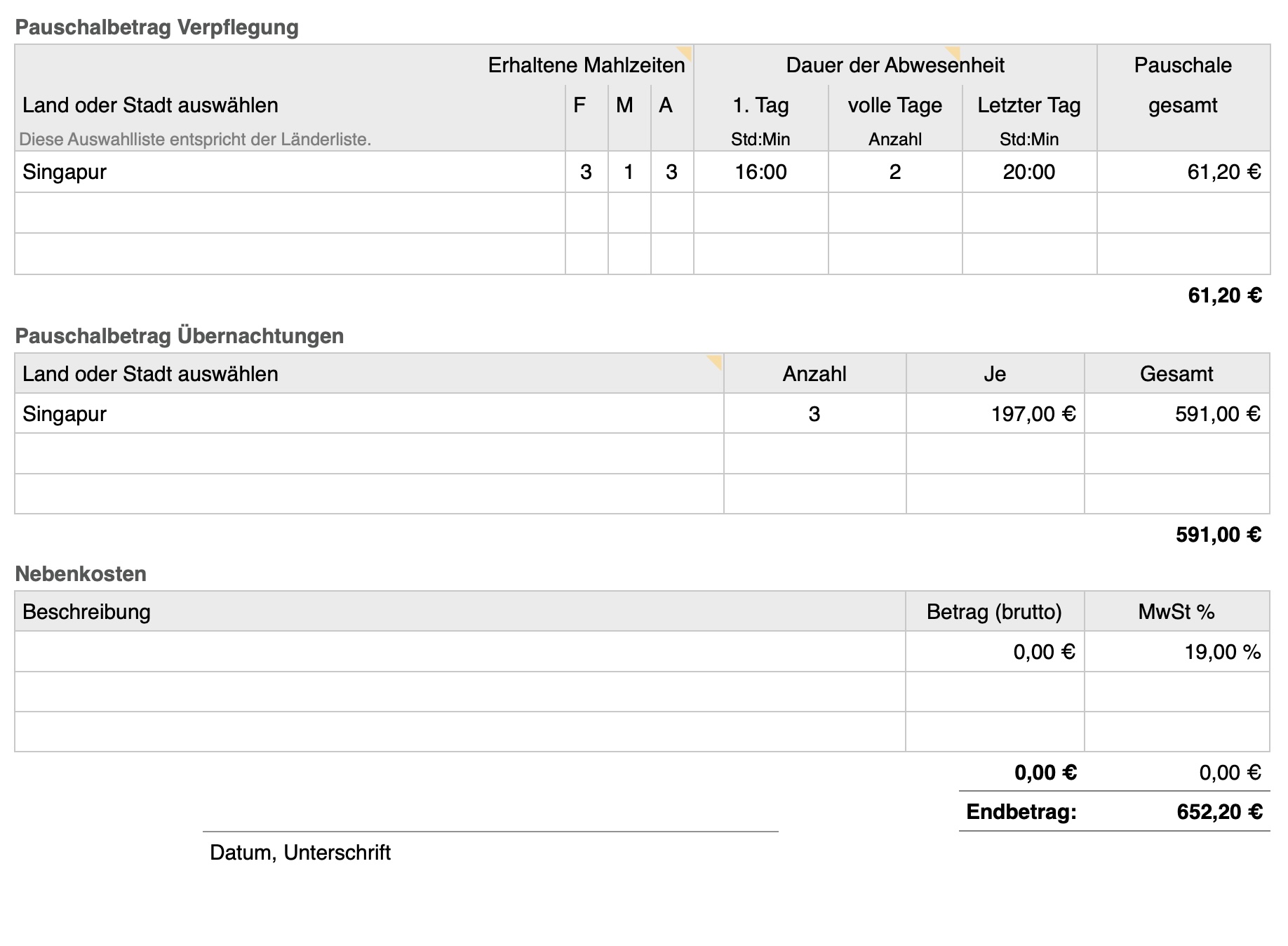

Reisekostenabrechnung 2023 Numbersvorlagen.de

Nachweis Verpflegungsmehraufwand Formular / Bescheinigung zur Vorlage beim Finanzamt AuswärtstÃ

Verpflegungsmehraufwand Definition, Regelungen & Steuer

Verpflegungsmehraufwand 3Monatsfrist Lanes & Planes

Verpflegungsmehraufwand Höhe, Tabelle & Beispiele

Großartig Vorlage Verpflegungsmehraufwand Excel Fabelhaft Mit Dem Kostenlos Vorlagen

Verpflegungsmehraufwand steuermachen

Verpflegungsmehraufwand 2023 Sätze für In und Auslandsreisen

Vorlage Verpflegungsmehraufwand Excel Neu Verpflegungsmehraufwand Erstattung Von Zusatzkosten

Verpflegungsmehraufwand (Alle Infos für 2024)

Vorlage Verpflegungsmehraufwand Kostenlos Erstaunlich Excel Vorlage Verpflegungsmehraufwendungen

Verpflegungsmehraufwand Essensgeld vom Staat sichern

Erschwinglich Vorlage Verpflegungsmehraufwand Kostenlos Papacfo Bibliothek Kostenlose Vorlagen

Verpflegungsmehraufwand

Kilometerpauschale 2023 Kompletter Guide finway Blog

Vorlage Verpflegungsmehraufwand Excel Süß Verpflegungsmehraufwand Excel Vorlage Kostenlos In

Die Dreimonatspflicht ist Teil des Einkommenssteuergesetz und lautet ” Der Abzug der Verpflegungspauschalen ist auf die ersten drei Monate einer längerfristigen beruflichen Tätigkeit an derselben Tätigkeitsstätte beschränkt. ” (Quelle: § 9, Abs. 4a, Satz 6 ). Für wen gilt die Dreimonatsfrist?. Die Dreimonatsregel besagt, dass ein Mitarbeiter nur für die ersten drei Monate seiner Auswärtstätigkeit steuerfreie Verpflegungspauschalen von seinem Arbeitgeber erhalten, bzw. diese über seine Einkommensteuererklärung geltend machen darf.

![Down By The River Milky Chance [Frontal Roast Remix] YouTube](https://i.ytimg.com/vi/e2gksjHVL0k/maxresdefault.jpg "Down By The River Milky Chance [Frontal Roast Remix] YouTube")