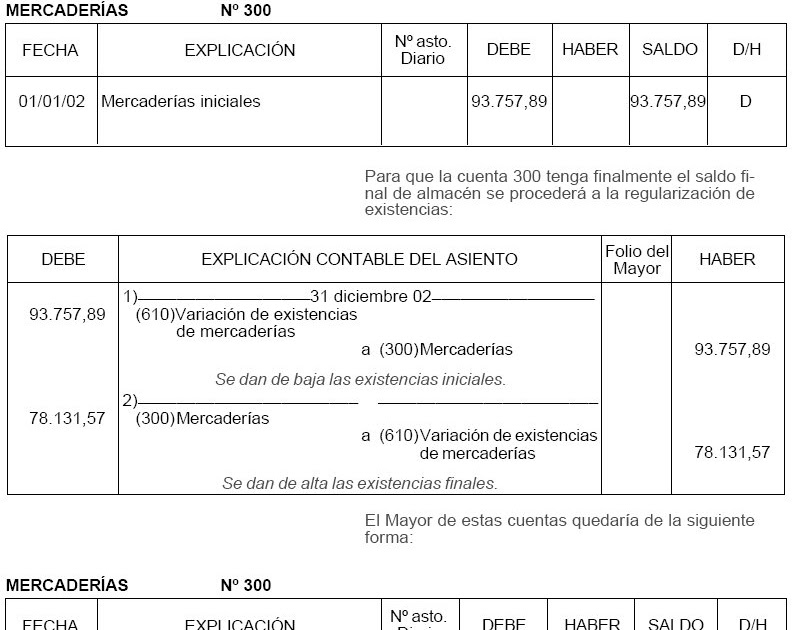

La variación de existencias se registra en el asiento contable de una empresa de la siguiente manera: 1. Determinar el valor de las existencias iniciales: Se debe determinar el valor de las existencias al inicio del período contable. Este valor se registra en la cuenta de existencias iniciales. 2.. Asiento contable de variación de existencias. Con el asiento contable de la variación de existencias lo que se hace es cancelar la mercancía con la que contaba la empresa a 1 de enero (existencias iniciales) y anotar el importe del inventario a 31 de diciembre (existencias finales). De esta forma, como ya hemos dicho, en el balance de final.

Asiento contable existencias iniciales y finales Actualizado marzo 2024

Variación de Existencias con Ejemplos Contabilidad Gamma

Lo que tienes que saber sobre contabilidad de existencias

Educación Contable. ASIENTOS CONTABLES

INFORME DE ASIENTOS DE VARIACION DE EXISTENCIAS YouTube

Flyp Software Curso Empleado de OFICINA REGULARIZACIÓN DE EXISTENCIAS

🥇 【 Tipos de existencias Ejemplos Contabilidad Avanzada

Partes del Asiento Contable.

Ejemplos De Asientos Contables icjucreditos

VARIACIÓN de Existencias PDF Contabilidad Contabilidad financiera

Ejemplo de asiento contable de sueldos Actualizado marzo 2024

Contabilidad Tratamiento contable de las existencias ( II ) Métodos de asignación de valor.

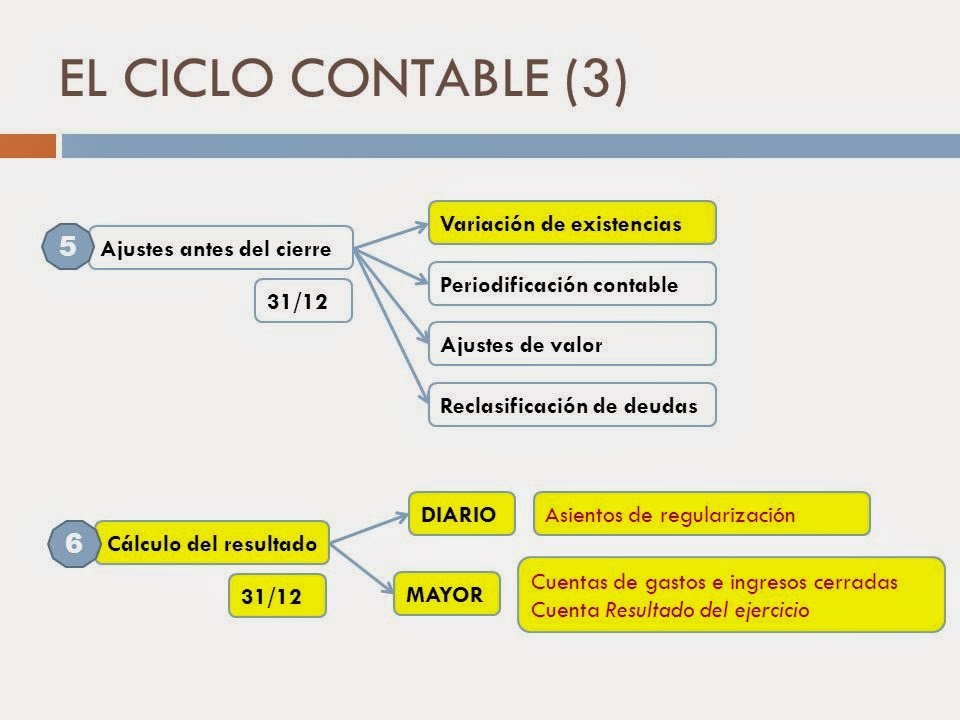

Asientos de ajuste Ciclo contable El ciclo contable

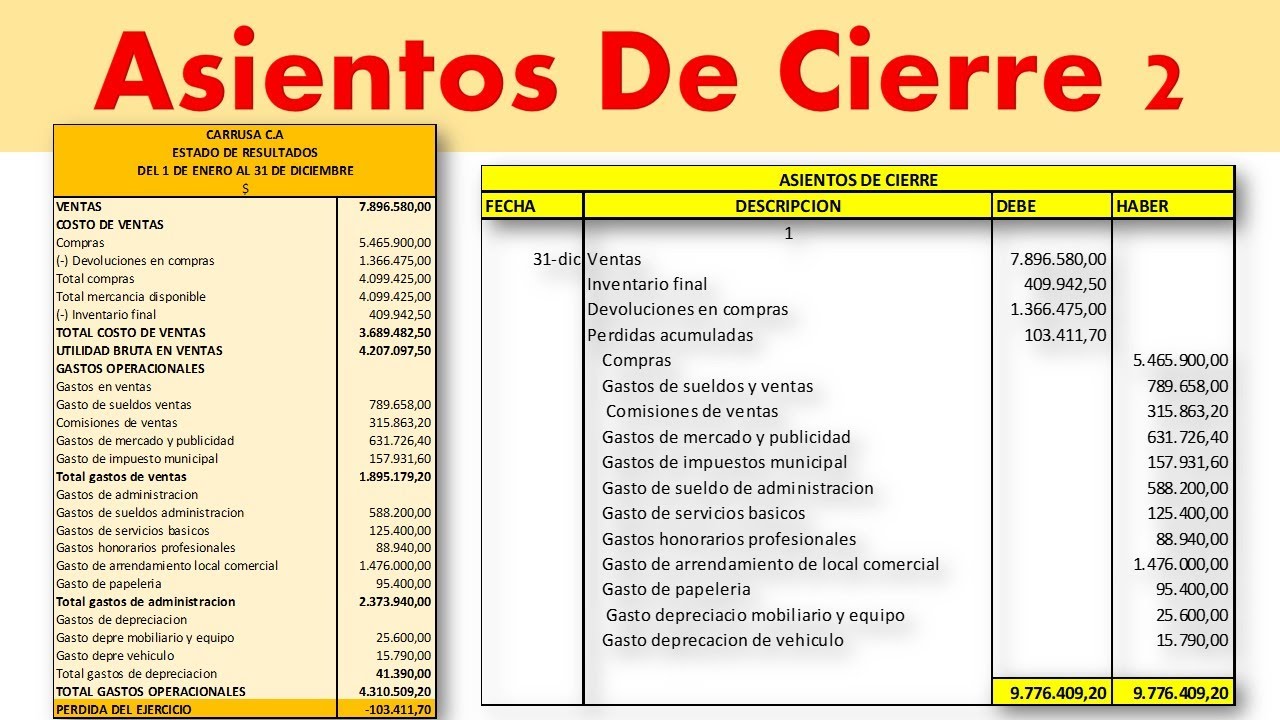

Asientos De Cierre 2 ll CONTABILIDAD YouTube

Ejemplos de Contabilización de Asientos de Compras y Ventas y Regularización de Existencias

¿Qué son las existencias? Finanzas y contabilidad

definir el asiento contable de Almacén? Centro de Ayuda ERP Integrator

Contabilidad Variación de existencias. Contabilización.

Tipos de asientos contables simples y compuestos Actualizado abril 2024

CONTABILIDAD BÁSICA Las Existencias

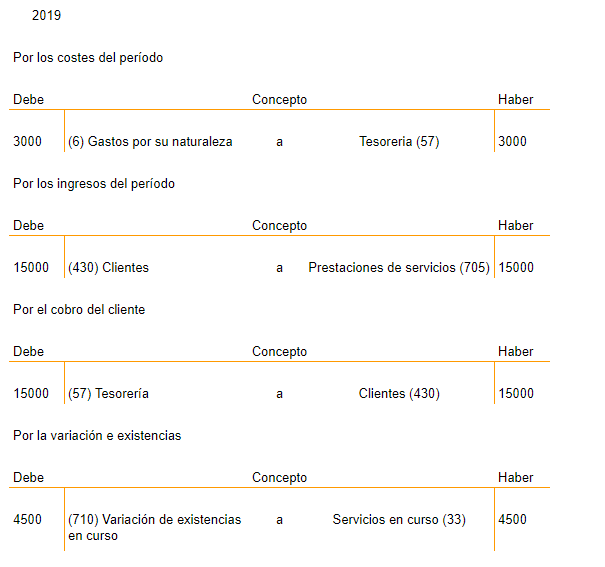

Si no tuvieses en cuenta las existencias que te quedan, las cuentas serían: Ingresos 8.250€ – Gastos 21.000€ = pérdidas 12.750€. Ahora ten en cuenta las existencias finales, imagina que estas valen 20.800€. Ingresos 8.250€ – Gastos 21.000 + Existencias finales 20.800€ = beneficio 8.050€.. El saldo de la cuenta Variación existencias de otros aprovisionamientos ( 612) se llevará a resultados ( cuenta de Resultados del Ejercicio) como gasto o como ingreso según sea este saldo: Saldo DEUDOR ( Debe mayor que Haber ): Quiere decir que se han consumido más aprovisionamientos de los que se han comprado, es decir, se han consumido en.

![Down By The River Milky Chance [Frontal Roast Remix] YouTube](https://i.ytimg.com/vi/e2gksjHVL0k/maxresdefault.jpg "Down By The River Milky Chance [Frontal Roast Remix] YouTube")