Gli esercizi ratei e risconti sono strumenti contabili fondamentali per assicurare che costi e ricavi siano attribuiti correttamente agli esercizi di competenza, rispettando il principio di competenza economica. La loro corretta applicazione richiede una comprensione approfondita dei principi contabili e delle normative di riferimento, nonché.. Esercizi economia aziendale argomenti considerati: scritture calcoli inerenti ai ratei attivi passivi scritture calcoli inerenti ai risconti attivi passivi

Differenza tra ratei e risconti Qual è la differenza tra

Ratei e risconti esercizi pratici e scritture contabili

Cosa sono i ratei esempio pratico ratei attivi YouTube

Soluzioni Esercizi Ratei e Risconti

Risconti attivi/passivi esercizi guidati svolti Appunti di Economia aziendale

Ratei e Risconti Ma a che cosa servono? YouTube

Ratei e Risconti Lezione Facile Prof Marco Fumo

PPT ESERCITAZIONE N. 4 SCRITTURE DI ASSESTAMENTO PowerPoint Presentation ID964160

Ratei/risconti

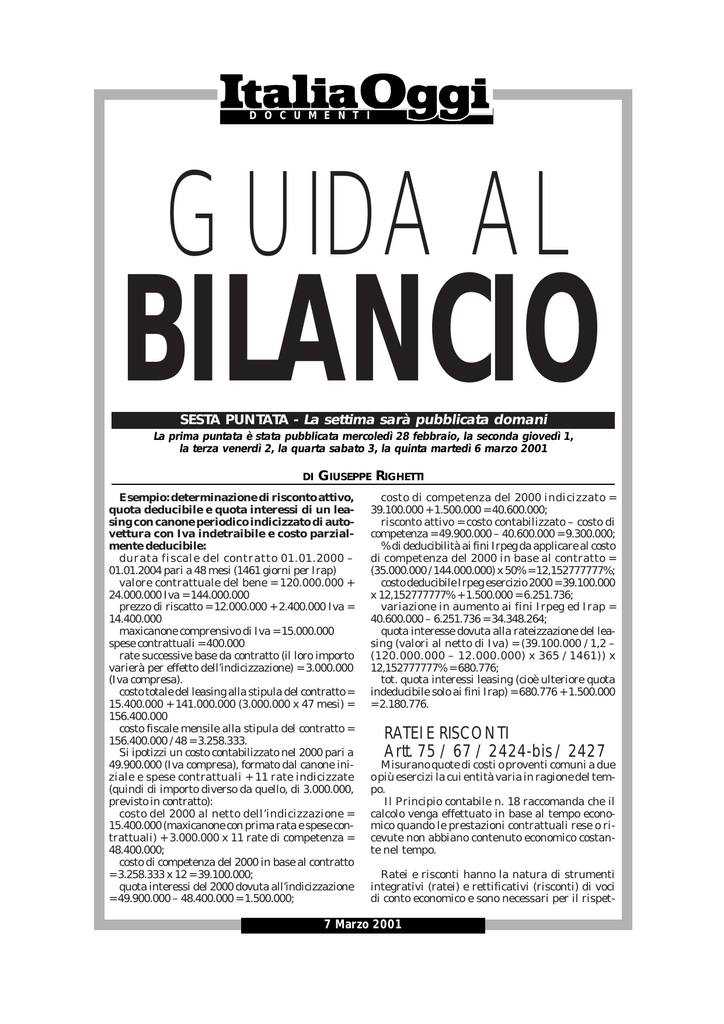

RATEI E RISCONTI Artt. 75 / 67 / 2424

Ratei e Risconti ecco la spiegazione YouTube

Calcolare ratei e risconti automaticamente

I 5 migliori esercizi svolti su ratei e risconti Docsity

Rateo e risconto Appunti di economia aziendale

Rilevare ratei e risconti Contabilità in Cloud

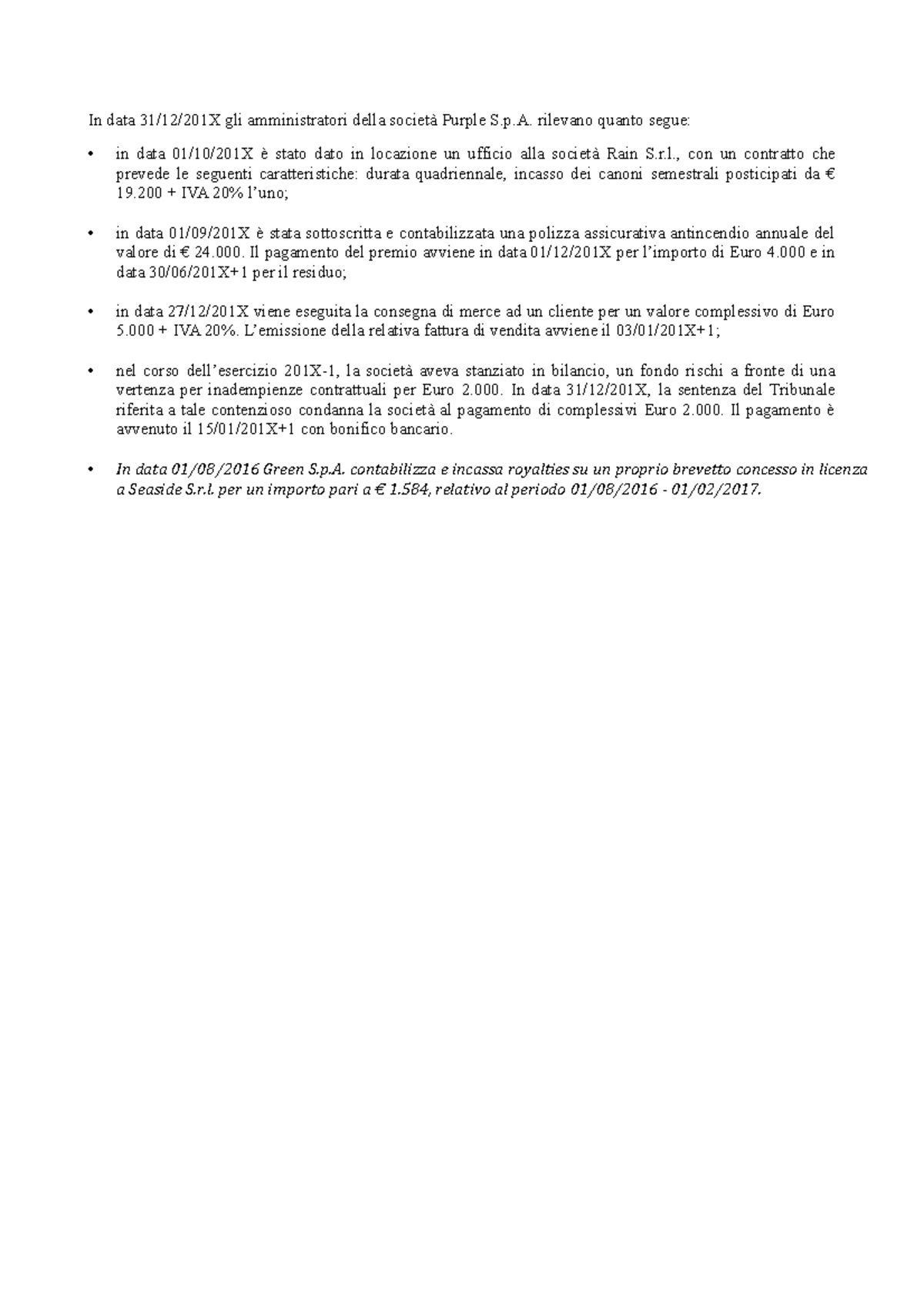

Esercizi su ratei e risconti In data 31/12/201X gli amministratori della società Purple S.p

SOLUTION Esercizi su ratei e risconti Studypool

Ratei/risconti

Vegyes találmány Nyugodt calcolo risconti attivi excel epehólyag Fogalmazza Felszerelés

Cosa sono i ratei e i risconti Ragioneria

esercizi ratei e risconti con testo del problema, spiegazione, rilevazione dei conti e rilevazione in partita doppia. Prepara i tuoi esami. Ottieni punti. Guide e Consigli. Guadagna su Docsity Accedi Registrati. esercizi ratei e risconti, Esercizi di Economia Aziendale. Università degli Studi di Parma.. 24 Esercizi svolti sui ratei e risconti € 5,00. Acquista ora Questo sito viene aggiornato senza nessuna periodicità. Non può, pertanto, essere considerato un prodotto editoriale ai sensi della legge n.62 del 07/03/2001. Il materiale presente sul sito non può essere riprodotto senza l’esplicito consenso dell’autore.

![Down By The River Milky Chance [Frontal Roast Remix] YouTube](https://i.ytimg.com/vi/e2gksjHVL0k/maxresdefault.jpg "Down By The River Milky Chance [Frontal Roast Remix] YouTube")