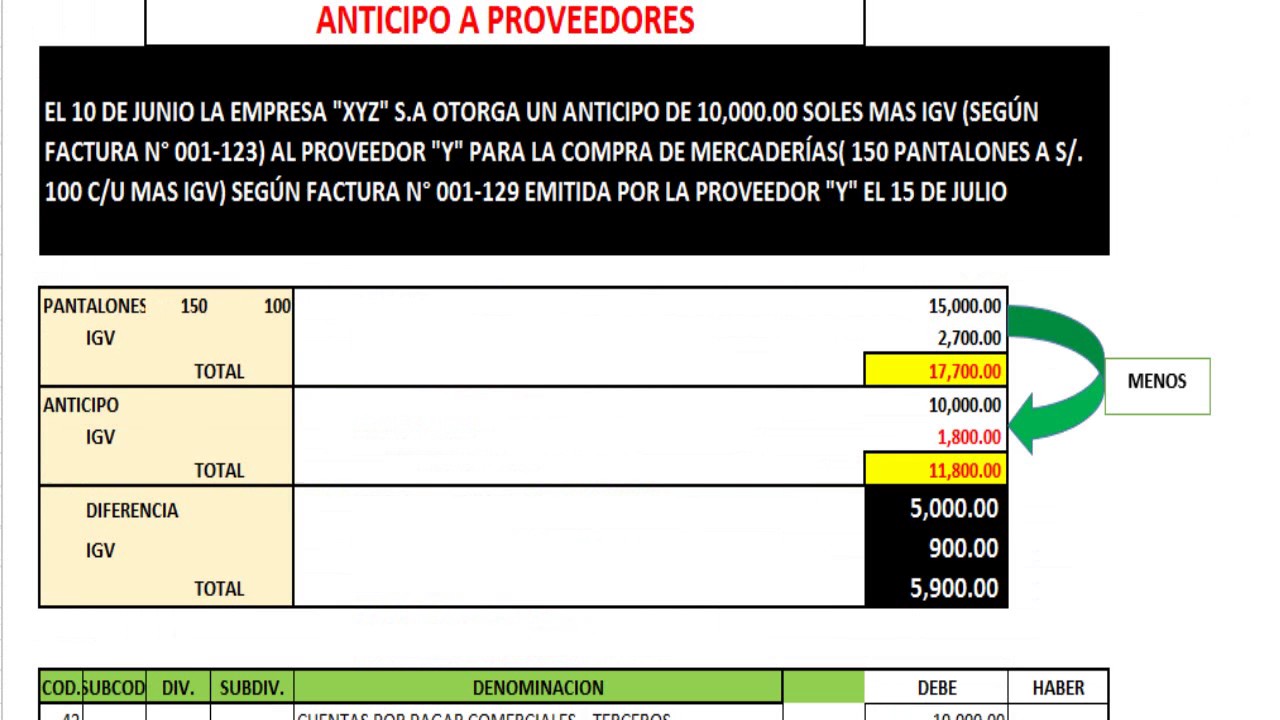

Factura de la compra de mercaderías al proveedor: Compra: 5.000,00 euros. Base imponible: 2.024,79 euros (5.000,00 – 2.975,21). IVA (21 %): 425,21 euros. Total factura: 5.425,21 euros. Anticipo: – 2.975,21 euros. Total a cobrar: 2.450,00 euros. Total IVA: 1.050 euros (624,79 + 425,21) = 21 % x 5.000,00. Asientos contables relacionados. Si se entrega un anticipo a algún proveedor, se debe exigir un CFDI, éste es un ingreso acumulable para el proveedor para efectos del ISR inclusive en pagos provisionales, y en el caso de ser un acto gravado para efectos del IVA o del impuesto especial sobre producción y servicios debe considerarse la causación

Anticipo a Proveedores Qué cuenta es y Cómo se Contabiliza

Asiento contable proveedores efectos comerciales a pagar Actualizado enero 2024

Ejemplo De Asientos Contables De Compra Y Venta Opciones de Ejemplo

Asiento Contable Anticipo PDF Devengo

Ejemplo de asiento contable de anticipo a proveedores Actualizado enero 2024

presentar los anticipos en los ESTADOS FINANCIEROS? YouTube

Como REGISTRAR un ANTICIPO Sobre COMPRAS En [CONTABILIDAD] YouTube

Ejemplo De Asiento Contable De Anticipo A Proveedores Actualizado Hot Sex Picture

Asiento contable anticipo de proveedores Actualizado marzo 2024

Anticipo a Proveedores CONTABILIDAD Asientos contables YouTube

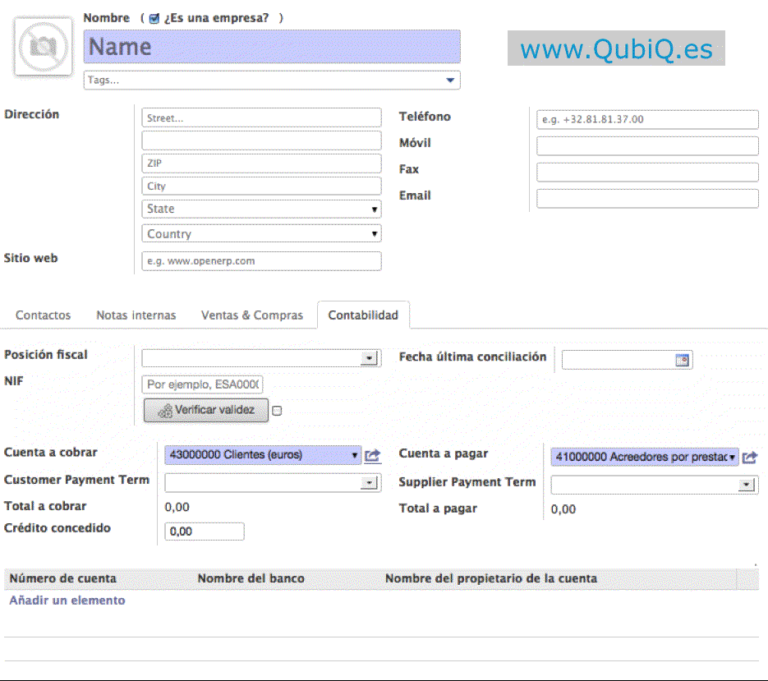

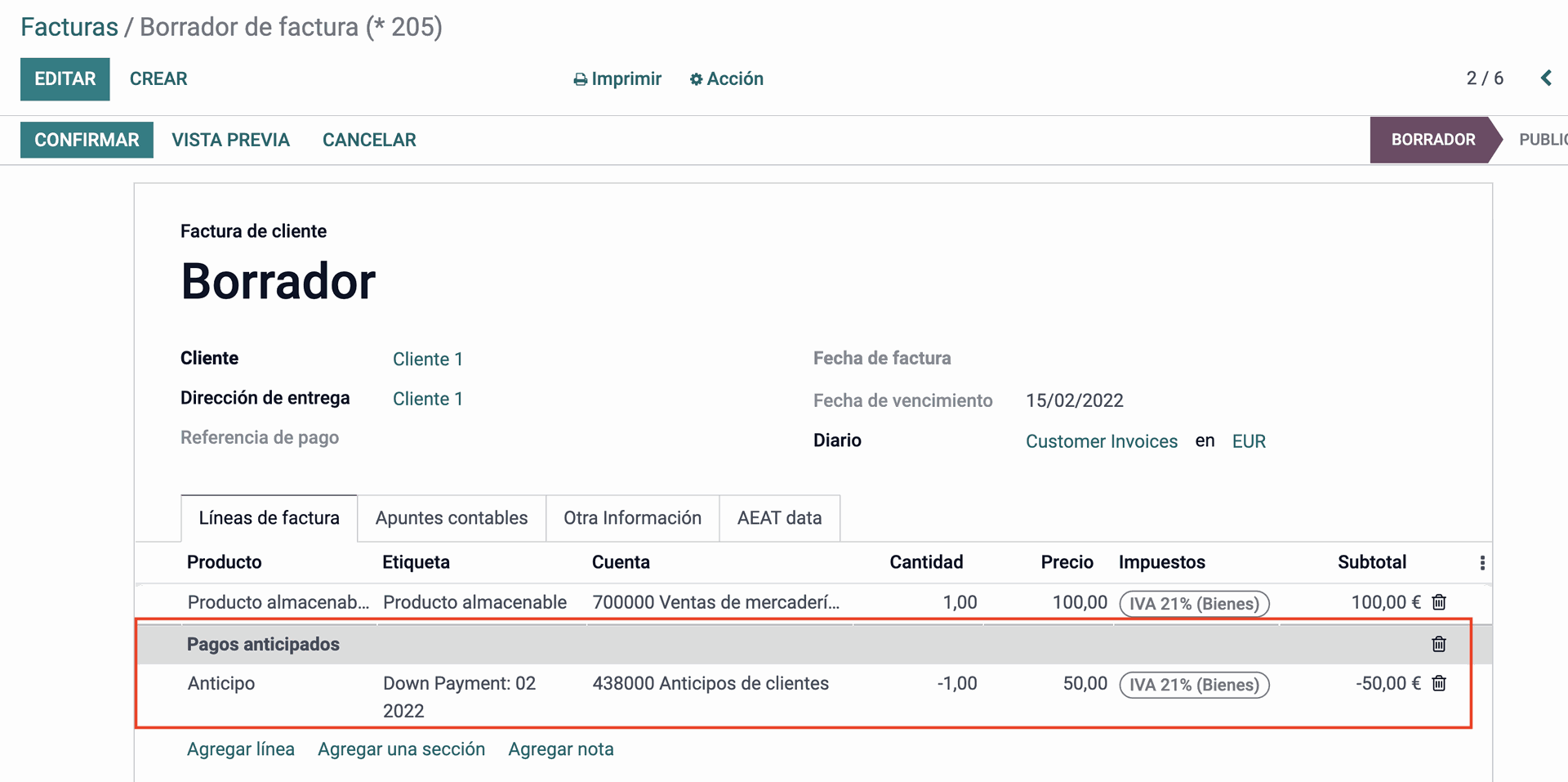

Gestión de anticipos de cliente en Odoo Cómo gestionar los anticipos de cliente en Odoo, así

Anticipo a PROVEEDORES Asientos CONTABLES YouTube

⊛ Asientos Contables Ejemplos y Ejercicios resueltos

Asiento Contable De Una Venta A Credito Ejemplo Nuevo Ejemplo

Tipos de asientos contables simples y compuestos Actualizado abril 2024

Registro contable de un anticipo de cliente YouTube

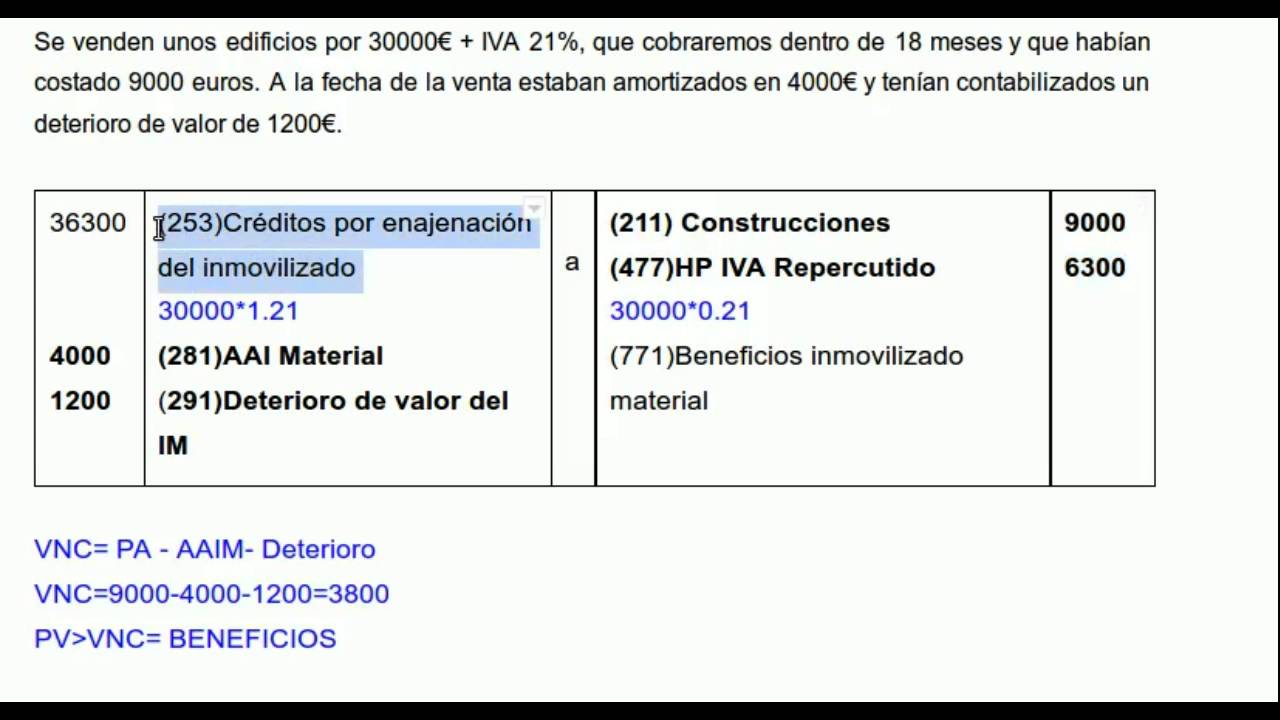

Asiento contable venta de inmovilizado Actualizado abril 2024

Anticipo a proveedores ¿qué es y cómo se contabiliza? Asesorías

Anticipo de pagos a proveedores

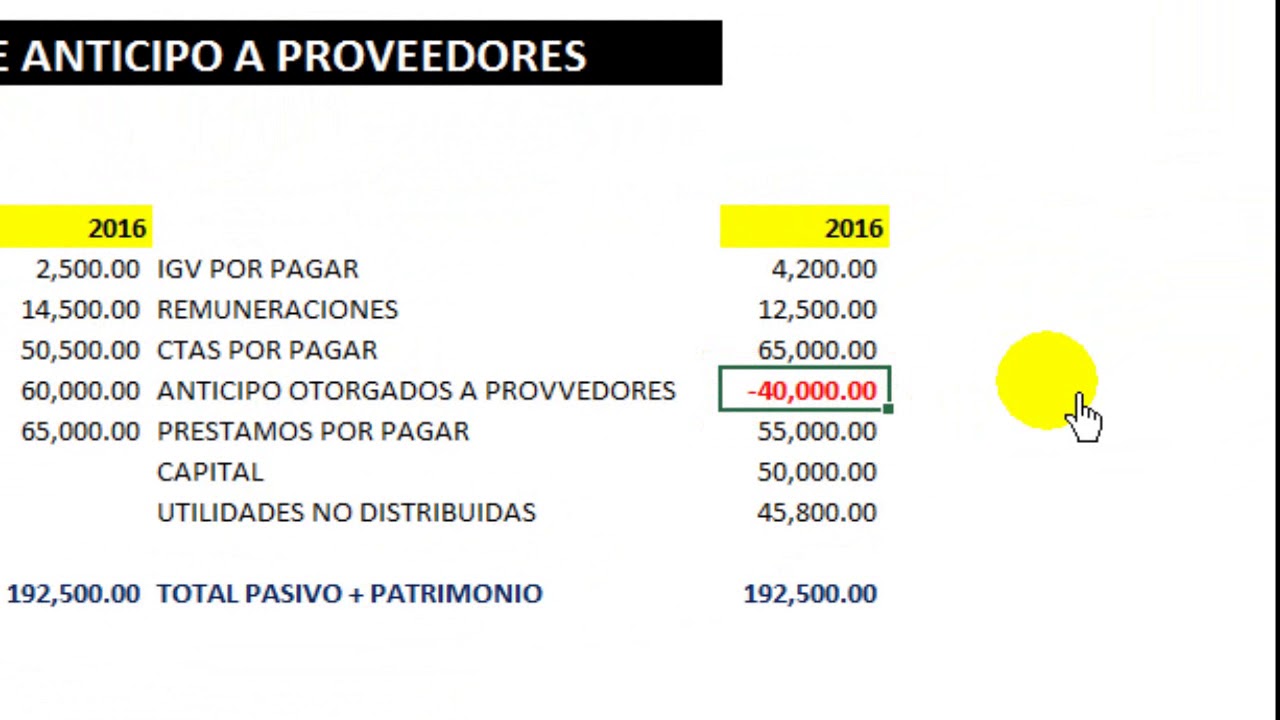

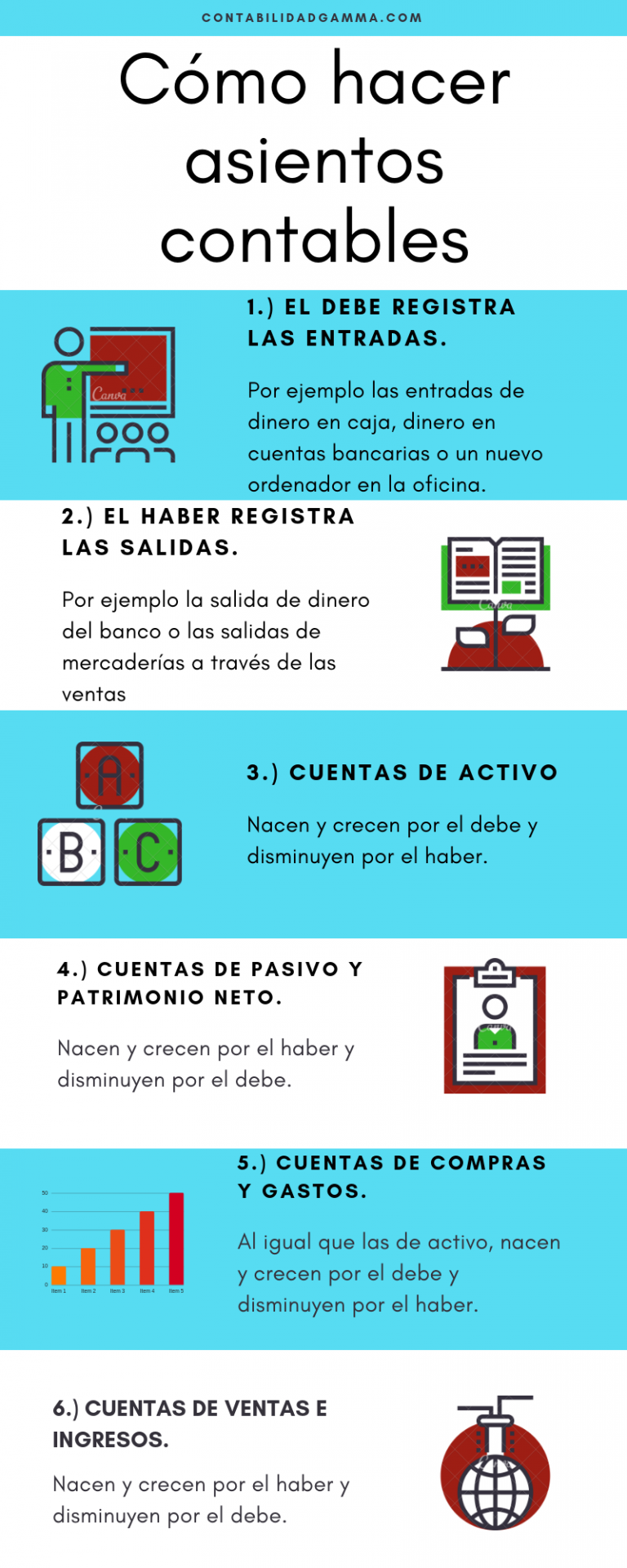

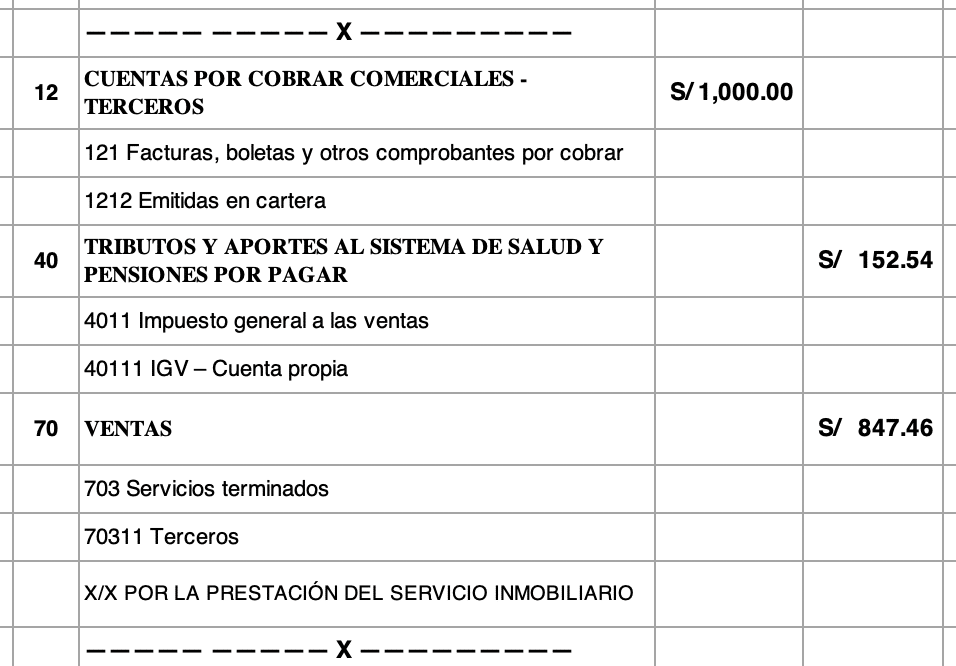

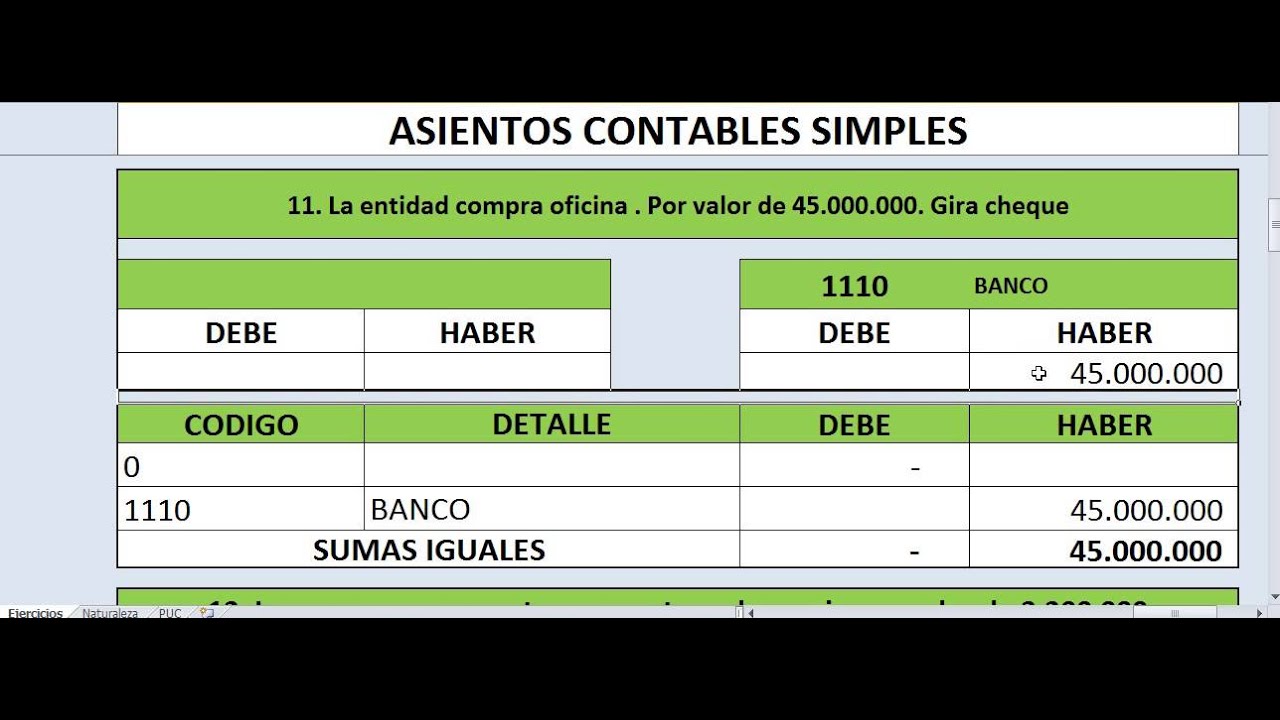

Asiento contable de anticipo a proveedores. Anticipo a proveedores – Casos prácticos. ¿Qué es un anticipo a proveedores? En ocasiones las empresas anticipan dinero a proveedores a cuenta de la compra de futuros suministros, es decir, efectúan pagos a cuenta de compras que todavía no se han realizado.. 31 enero, 2024. Autor:Shasira Michelle Rodas Sánchez. CASO PRÁCTICO ASIENTO CONTABLE DE ANTICIPO A PROVEEDORES. Se le entrega al proveedor un anticipo de S/.12,500 incluido IGV según FT E001-500 a cuenta de una futura compra de mercadería. Se compra mercadería por S/.16,000 incluido IGV. Se aplica el anticipo y se cancela la diferencia.

O que fazer em um final de semana 3em3 Vídeos de Viagem e Turismo")

![Down By The River Milky Chance [Frontal Roast Remix] YouTube](https://i.ytimg.com/vi/e2gksjHVL0k/maxresdefault.jpg "Down By The River Milky Chance [Frontal Roast Remix] YouTube")